玉山首度揭露新核心打造祕辛,重用新技術全面改造銀行心臟

]

]

2020年8月2日凌晨零時,玉山銀行服役了28年的核心系統光榮退役,玉山銀行董事長、總經理、資訊長以及將近200名團隊成員,一同見證了這個歷史時刻。他們準備迎來新一代核心系統,陪伴玉山銀行再走入下個十年、二十年。

關機後,下一步要展開資料轉置,將玉山銀行20多年的資料從舊主機遷移到新核心,然而,原本預計3小時才能完成的作業,卻整整提早了40分鐘結束,玉山金控暨玉山銀行資訊長謝萬禮回憶起新核心系統轉換最緊張的這一刻,仍歷歷在目。

「不行,再檢查一次!」即便上線前,已執行過大大小小近100次的資料轉置測試,光是正式從營運系統將資料全部轉到新核心就測試了20次;上線當天,整體程序照表操課自動化執行,逐一確認了每個回報,謝萬禮仍然不敢馬虎,要求團隊再驗證一次,確認沒問題後,才繼續往下執行。

接著,一路展開資料的驗證,IT人員、BA、業務單位與各個前端通路先後開始驗證,在早上6點多天剛亮時,玉山銀行就全數驗證完畢。

由於對外公告新核心系統上線需花費8小時轉換,玉山選擇再次確認細節,並向財金公司簽到,驗證與財金的交易沒問題後,7點半便陸續將所有系統開啟,確保運作符合預期,準時8點正式對外提供服務。

「新核心系統一旦開放出去,就沒有回頭路,穩定、順利上線是最大原則。」這是謝萬禮堅持,這場銀行核心換心旅程,必須一步步穩紮穩打的關鍵原因。

4年前定下新核心上線時程

早在4年多前,玉山銀行便決定依照自身的想法與期待,以及未來整體數位科技發展,自行開發設計新一代核心系統。慎重起見,玉山諮詢了外部專家意見,思考如何加值創造並增加更多未來性的元素,所以,從一開始只是核心系統的轉換,最後演變成了一個更大的新核心計畫。

謝萬禮比喻:「若只是核心系統的轉換,大概是都市更新,將舊大樓翻新;而新核心計畫,是要打造更完整的都市計畫。」不只是將封閉系統移轉到開放平臺,更要聚焦以顧客為核心,以及未來業務與系統架構的發展,來打造玉山科技發展與數位轉型的關鍵基礎工程。

玉山更希望,透過此次的移轉,將顧客資訊的整合、人才的能力與專業技術,還有團隊合作的機制與流程,都能趁這個機會一併重新打造。為此,玉山特別成立專責團隊,負責新核心計畫的發展、風險管理、人才培育方式等。他表示,在開發階段,約莫有共200多名IT人員與BA人員常態性的持續投入。

玉山在2016年啟動新核心計畫時,就定下4年後,也就是2020年8月,必須完成新核心系統上線的大目標,為了能有紀律地往這目標邁進,在過程中又能有快速成效的展現。謝萬禮表示,玉山分為兩大主軸進行,一是為核心瘦身,將以往額外添加到核心的功能拔出來,讓核心系統可以回歸基本面的帳務功能。

二是資料加值,將銀行所有業務系統全部打通。「任督二脈打通之後,就能串連起對顧客的體驗與服務。」謝萬禮指出,站在以顧客為核心的角度,最重要的就是顧客資料的整合,因此,玉山將各個重要的業務系統、重要的前端資料,都整合到營運資料匯流平臺(ODS),以此作為資料集散地,配合現階段大數據分析或AI應用,在數位通路可以更快回應給顧客,及發展未來更多場景的加值應用。

新核心以雲端原生技術與微服務架構打造

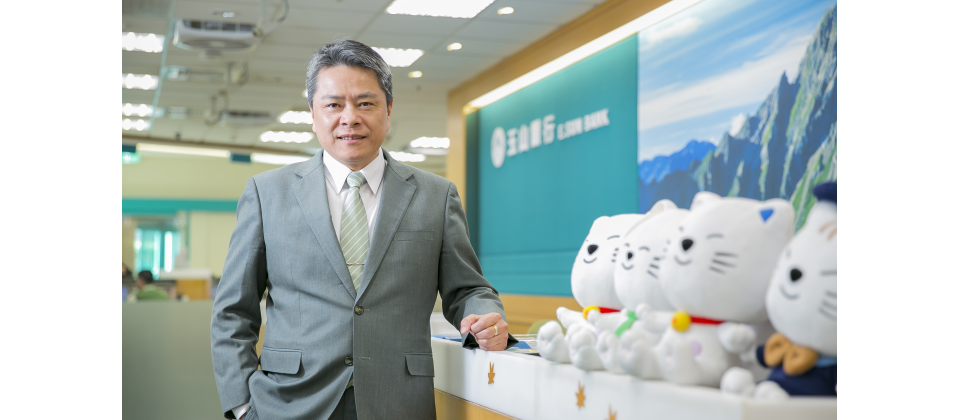

玉山金控暨玉山銀行資訊長謝萬禮表示,新核心系統一旦開放出去,就沒有回頭路,穩定、順利上線是最大原則。(攝影/洪政偉)

要重新打造一顆銀行全新的心臟與引擎,玉山最在乎的是核心系統的穩定性,以及,面對數位時代瞬間大量的交易,能快速彈性擴充,並有效益的完成交易。因此,玉山以開放的雲端原生(Cloud Native)技術、微服務(Microservices)架構來打造在這套銀行核心系統。

謝萬禮提到,採用雲端原生技術主要考量,是因為玉山大部分系統都已走向開放式平臺架構,過往採用虛擬化的方式,當交易量突然暴增時,還是得花上一些時間開啟虛擬機。而玉山新核心改用容器(Container)技術來實現,讓大量交易發生時能快速擴充持續提供服務。

「這種交易瞬間暴量的情境已成為新常態,且無法預期何時會發生。」他舉例,玉山在2020整年的數位換匯交易超過500萬筆,以營業日來看大約每天有2萬筆左右的交易,但每當匯率波動很大時,交易量就會突然暴增,像新核心系統上線後,玉山透過儀表板即時掌握顧客每筆交易的狀況,有次交易出現一個尖峰,10分鐘左右就增加了2萬筆的交易,經分析後發現是玉山特匯日活動。

玉山新核心系統更導入微服務架構,謝萬禮提到,在整體設計上,一開始就將全部功能拆分開來,以業務種類、以及與該業務有關聯性的功能來整理,比如說,存款業務有存款、提款、活期存款、交易周期等必備功能。而不同的業務之間可能有共同的交易,許多交易彼此間也會互相串聯,所以,玉山把握的大原則是在可控、影響相對小的模式下,將原本的一百多個功能服務模組,最後收斂成20~30個微服務。「切割服務本身就是兩難,沒有最理想的切法,只能經過不斷實作的過程摸索經驗。」

以往單體式系統非常龐大,上版程序既複雜又辛苦,風險也相對高,微服務化後,就不會牽一髮而動全身,即便單改一個功能也不會影響到其他服務,大幅降低對顧客服務的影響。他提到,此次在新核心系統,玉山也導入了開發維運一體化(DevOps)機制,使用CI/CD將程式開發、測試與上線,透過自動化方式快速部署,並在開發上線時,使用自動化測試進行資訊安全檢核、系統回歸測試、上版自動化等,來降低人為的介入,盡可能不要因為人為發生的錯誤、疏失,造成服務的中斷。

同時,玉山在設計新核心時,也納入未來業務發展的彈性,透過各項參數化、模組化設計,比如可以針對利率、期間、額度、付息周期等各項設定快速調整,加速各項金融商品推出的效率,即時提供顧客各種創新的金融服務。

其實,2016年玉山展開轉換核心的計畫時,目標是要用開放技術架構完成,謝萬禮坦言,當時尚未牽涉導入微服務、容器化的議題。是在轉核過程中,玉山內部專門在研究未來新技術趨勢、技術成熟度,以及是否有辦法導入應用的團隊,開始研究微服務如何落地到銀行,甚至,玉山也找上國外顧問機構,花了很長一段時間不斷討論,針對玉山關心的議題,觀察到的風險,以及參考國外成功的實務導入經驗。

接著,玉山選擇嘗試在內部導入微服務、容器技術,謝萬禮指出,當時他們已完成新核心系統開發,所以,就直接將原本的開發環境移轉到容器環境,實際驗證與測試來確認系統穩定度,以及驗證Kubernetes的可行性,評估是否比原來的作法更為理想。最後,結果符合玉山的期待與要求後,才決定正式朝這方向前進。

玉山很清楚,全新的技術平臺導入後,包括基礎架構團隊、開發團隊、維運團隊等,不只對新技術的管理能力要提升,各方面也都得重新改變與再造。他提到,這次打造新核心,不是將系統開發完畢就好,團隊還得將維運、資訊管理方式、管理工具、監控工具等重新建置一套新的機制。

破200名IT、業務單位人力投入測試長達1年

玉山這次新核心系統之所以能如此順利上線,其實背後下足了苦工,投入了200多名人力,花了整整1年時間進行嚴密測試。玉山一共盤點出80幾個系統需要與核心系統介接,謝萬禮形容:「就像換心臟一樣,神經若有一處沒接好,可能身體某個部位就不能動。」

除了核心團隊開發完進行的功能測試,2019年7月,玉山準備進行系統整合測試(SIT),所有IT團隊在此時更大舉出動,8月1日正式開始測試,每4個月一個循環,每個循環測試三輪。

同年12月,開始執行使用者驗收測試(UAT),謝萬禮提到,他們調派了所有業務單位,共投入幾百人撰寫個案,將所有系統分析文件,每個項目、邏輯規則測試案例全部寫下,在UAT一共測試了6萬多個案例,玉山掌握的大原則是,顧客帳務部分絕對不能出錯。上線前,玉山也透過大量交易資訊,在類似營運的環境下進行系統功能驗證與資料比對。

謝萬禮坦言:「玉山是自行開發新核心,所以計畫的里程碑都訂得相當明確,玉山堅持的重點是,重大里程碑一定要掌握,過程中難免有不如人意或一些例外狀況,但無論如何一定要想辦法解決。」這是玉山展現的堅定態度。

此外,資料轉置也是重大的測試項目之一,因為,20幾年的舊資料,經過多代的調整與改變,轉移到新系統後所展現的情境與結果可能大不相同。這是一場大挑戰,也是玉山觀察到的重要風險,攸關能否準時將新核心系統上線的關鍵之一。在第一次內部資料轉置測試,他們花了17到20個小時,為了加快速度,團隊開始調整資源、找方法與工具來協助,比如,將上千個資料轉置的步驟,從人工作業轉為自動化執行,並透過不斷演練的方式,讓流程最佳化。

謝萬禮回憶,上線前一周,突然有一筆資料出現問題,為此,團隊成員在新核心轉換前一天早上,又將資料再做一次轉置驗證,確認資料沒有問題,當晚便準備啟動正式的核心轉換。他提到,上線當天,加上舊核心已停止所有營運對外服務,有更多硬體資源來處理資料轉置,最後比預期提早了40分鐘結束。

在核心系統開發的同時,玉山也將外部與內部溝通的介面統一變成一個新的API平臺。不過,把握的原則是盡量不調整前端系統,所以,即便系統全部API化,但是API裡的電文與格式照舊,以確保風險可控。打穩這項基礎工程後,對未來玉山在發展場景金融,與外部生態圈平臺的結合就能快速介接。

作為玉山新核心計畫的共同召集人,謝萬禮坦言,這次他選擇放手讓團隊全力以赴執行,他則從旁觀察重大風險,即時調度資源與人力來優化執行進度,加快完成在每階段該完成的工作。這正是這名金融IT大將掌握全局的秘訣。

CIO小檔案

玉山金控暨玉山銀行資訊長 謝萬禮

學歷:臺灣大學資訊管理學系暨研究所EMBA畢業

經歷:曾任玉山銀行系統管理師、程式設計師、資訊規劃師、經理、協理;現為玉山金控暨玉山銀行資訊長,統領玉山銀行科技聯隊逾1,000人。去年8月,玉山上線以開放的雲端原生技術、微服務架構自行開發設計新一代銀行核心系統,乃臺灣金融業界首創,謝萬禮則為幕後關鍵推手

公司檔案

玉山銀行

● 成立時間:1992年

● 年營收:2019年稅後純益196.59億元

● 員工人數:逾8,000人

資訊部門檔案

● 資訊部門名稱:科技聯隊

● 資訊部門人數:逾1,000人

● 資訊部門分工:打造以資訊開發、數位金融、資料科學為金三角的科技聯隊

公司大事記

● 2012年:導入ISMS資訊安全管理系統,取得ISO27001驗證;同年起支持布局亞洲發展策略,打造海外核心系統並建置跨境平臺;推出兩岸支付通服務

● 2014年:擬定科技領軍發展策略,進行資訊單位組織再造

● 2015年:成立數位金融處,陸續推出e指系列數位金融產品及服務

● 2016年:啟動新核心計畫;推出玉山Wallet HCE手機支付

● 2017年:成立玉山金控資訊安全管理委員會;自建異地備援中心,完成資訊雙中心架構

● 2018年:成立資安管理處;發展AI智能金融,打造Machine Learning平臺;導入最新生物辨識技術,推出全球首部結合動態密碼(OTP)刷臉ATM

● 2020年8月:自建新一代銀行核心系統上線

銀行賣保險 設三大緊箍咒

]

]

銀行賣保險,未來必須提高兼營保經代公司資本額及營運資金,並要向金管會報備董事長及總經理人選,金管會保險局昨(3)日公告銀行經營保險業務四項修法內容,三緊一寬,其中放寬純網銀兼營保經代負責人資格限制,被認為對純網銀找主管保險業務高階主管較有利。

純網銀對跨足保險躍躍欲試,為因應純網路銀行的設置,保險局昨日公告,基於強化負責人監理,同時確保其穩健經營、強化財務體質等理由,修改保險經紀人、代理人管理規則,提高最低實收資本額與營運資金的要求。此外,也首度公布修改負責人資格與變更限制。

其中最受矚目的是保經代董事長、總經理人選變更,從過去只要選後15天內向保經保代公會「報備」即可,未來修法後要取得金管會認同核准。保險局表示,主要是為強化對保經或保代公司之監理,經參酌負責人資格條件準則後修訂。

至於資本額或是營運資金則都較過去來得要求更高,若是一般保經代公司,原本要求最低資本額500萬元,未來保經要拉高到2,000萬元、保代要拉到1,000萬元,再保拉高至2,000萬元。

若是保經加再保經紀,資本額則拉高到3,000萬元。若銀行要兼營保經或保代更要從3,000萬元拉高到5,000萬元。若是保經加再保經紀,資本額則拉高到3000萬元。

不過,考慮保險經代公司很多都是小規模公司,要求馬上拉高資本額恐衝擊過大,因此保險局表示,現行已有保險經代執照的公司,在股權或資本額移轉達50%以上時,要在股權交割日或轉讓日次日起六個月內達到要求的資本額。

營運資金方面,無論是保經或是保代公司都從3,000萬元提高至5000萬元,以確保穩健經營及強化財務體質。

此外為維護電子保單保戶權益,金管會也明定應取得其行動電話號碼、電子郵件信箱或其他經主管機關認可足資傳遞電子文件之聯絡方式, 且應提供予承保保險人。同時也在辦法中明定不得有未據實填寫招攬報告書,及增訂不得勸誘客戶解除或終止契約等情事。

政府打炒房公股銀行反其道而行?兆豐銀首創代銷公司聯名卡-新新聞

]

]

具公股行庫身分的兆豐在政府力行打房下,卻與建商合推聯名信用卡。(新新聞資料照)

台灣六都房價持續走高,財經部會去年底陸續公佈打炒房政策,限制投資客貸款成數。但在此同時,公股銀行背景的兆豐銀行,居然跟全年代銷建案1300億元的房地產代銷業龍頭「海悅國際」,合作發行信用卡聯名卡,主打購屋訂金「24期零利率」,或指定案場「最高6%現金回饋」。

儘管兆豐新聞稿強調,海悅國際的理念:「替人們實現對家的夢想、創造最宜居的幸福居家」,和兆豐銀行響應財政部「青年安心成家購屋」的理念相符,但公股銀行在打房政策當下,與建商發行信用卡聯名卡,時間點耐人尋味。

高房價已擴散到中南部都會區

在全球央行實施量化寬鬆,台商資金回台的雙重效應帶動下,台灣六都房地產價格持續居高不下。根據內政部實價登錄網資料統計,台南地區屋齡30年以上的老屋,自2017年起漲幅達37.6%,台中地區則有23.1%的漲幅。

由於高房價的現象,已經從北部逐漸擴散到中南部都會區,民進黨政府去年底開始,密集祭出打房措施,立法院也在一月底三讀通過《平均地權條例》等「實價登錄2.0」專法,增訂成交案件的門牌、地號要完整揭露,也增訂紅單納管機制,禁止紅單轉售之規定。

然而,上述打房政策,短期內並未對房市帶來明顯衝擊,房地產代銷產業龍頭海悅國際公告去年12月合併營收5.36億元,比前年同期增加59.28%,也創下單月歷史新高。根據媒體報導,海悅國際去年全年代銷不動產預售建案規模,達到1300億元。

據了解,近年來有不少建商,在北中南都會區同時推出不動產預售案,預售屋成交後收進來的訂金,等於讓這些建商擁有小金庫。有些財力雄厚的建商例如寶佳集團,更憑藉著房市累積的獲利,不斷在資本市場攻城掠地,多家金融機構先後都被寶佳插旗,簡直到富可敵國的地步。

房地產業者表示,一般預售屋的訂金,大約是房屋總價的2%左右,1000萬元以下的首購宅,訂金大約都在20萬元以下。但由於絕大多數民眾,去參觀預售屋案場時,身上都不會攜帶太多現金,因此多半是以開立支票方式,或是到附近的ATM提領現金方式下訂。代銷業者雖然也接受信用卡刷卡,但萬一日後反悔,信用卡「退刷」程序,會比現金交易更為麻煩,加上每個人每月刷卡額度都不相同,一般建商比較少收信用卡。

正因為如此,兆豐銀行與全國最大房地產代銷業者「海悅國際」發行聯名卡,就顯得頗不尋常。

兆豐看上海悅的100多個預售案場

「不動產投資這件事,其實有一點『衝動消費』的成分,因此,用信用卡刷預售屋訂金,其實有助於『快速成交』」,住商不動產企研室經理徐佳馨表示,海悅國際作為全台最大預售屋代銷公司,手上其實有不少「低總價」的物件。

徐佳馨說,如果以一般房地產交易,斡旋金大約在10萬元上下來看,提供「信用卡刷訂」的選項,其實有助於讓消費者更快速做購屋決策。

然而,預售屋的紅單交易,畢竟牽涉到後續上百萬、甚至上千萬元的貸款負擔,兆豐與海悅的聯名卡,為了鼓勵「信用卡刷訂」,居然還提供了「2%現金回饋」,或「24期零利率」的優惠二選一。其中現金回饋部分,每戶回饋上限為2000元,換算後等於是刷了20萬元的訂金。另外,海悅國際針對指定案場,竟然還有加碼回饋,最高可享6%現金回饋,上限為1.1萬元。

兆豐銀行信用卡處處長林中象表示,海悅國際目前在全台,一共有100多個不動產預售案場,共有5、6百位銷售人員,兆豐選擇與海悅合作發行聯名卡,主要就是看上海悅的代銷通路的異業合作推廣能力。林中象說,一般民眾去賞屋,當下可能不會馬上下訂,但是銷售人員可以向民眾促銷兆豐信用卡,申辦以後除了購屋有現金回饋之外,平常加油、家事服務都有高額現金回饋。

林中象表示,一般民眾購買預售屋,7成左右訂金或落在10萬元區間,過去建商在接受信用卡刷卡時,除了會考慮到退刷或是「刷不過」的風險,另外也要考量到刷卡對建商來說的額外手續費(大約是2%左右)。一些高總價的預售屋,訂金可能達5、60萬元,民眾刷訂金後萬一反悔,退刷可能要搞很久。

林中象說,不過從加速成交的角度,一般民眾賞屋不會帶太多現金,提供信用卡刷卡選項,有助於預售屋成交,有些訂金較高的案件,可以先刷一筆錢,隔天再用匯款方式,讓民眾更有彈性。

24期零利率有助首購族下決定

林中象強調,兆豐作為第一家與房地產代銷機構合作發行聯名卡的業者,當初敲定合作完全是機緣巧合,畢竟信用卡刷訂金的現金回饋,也是間接幫首購族達成購屋的夢想,「有些存款沒有存夠的年輕人,當下如果無法湊足訂金,只能等待下次機會,說不一定房價就漲上去了,有了『24期零利率』優惠,將有助於年輕人在當下做決定」。

不過,預售屋訂金5%現金回饋,在台灣預售屋市場動輒砍價百萬的「殺價」的生態中,其實並不算什麼太大的回饋,徐佳馨表示,「5%現金回饋,是訂金的5%,不是房屋價金的5%」,若房市進入「買方市場」,建商或代銷業者有時會有更大的讓利空間。

另外,對於總價1000萬元以下的預售屋,20萬元訂金刷卡「24期零利率」,所能創造額外的信用擴張效果,其實也相對有限。

徐佳馨表示,總價1000萬元以下預售屋,一般首購房貸貸款成數約7至8成,換言之,貸款金額大約是700到800萬元、也就是自備款要200到300萬元,訂金20萬元刷卡「24期零利率」,對於整體貸款額度,並沒有多大的影響。

房貸對銀行是相對穩健業務

徐佳馨又說,由於房貸在銀行授信業務當中,因為有提供擔保品,對銀行來說本來就是相對穩健的業務,「兆豐為了推廣信用卡業者,選擇跟房地產代銷業者合作,某種程度上顯示出公股行庫在產品創新上的努力」,因為,這樣的產品不影響銀行授信資產品質,又能達到宣傳效果。

不過,政府去年底才祭出諸多「打炒房」政策,「實價登錄2.0」的立法也好不容易在一月底才三讀通過,公股行庫背景的兆豐,現在選擇跟建商發行信用卡聯名卡,這樣的創舉,實在引人聯想,畢竟預售屋紅單交易,銀行提供信用卡刷卡現金回饋,或是24期零利率,和打房政策實在相去甚遠。